产品中心PRDUCTS

技术支持RECRUITMENT

2023年中国集成电路封测行业现状:政策大力支持叠加全球半导体产业向国内转移趋势下行业规模快速增长[图]江南体育app

2023-10-09 13:38:29

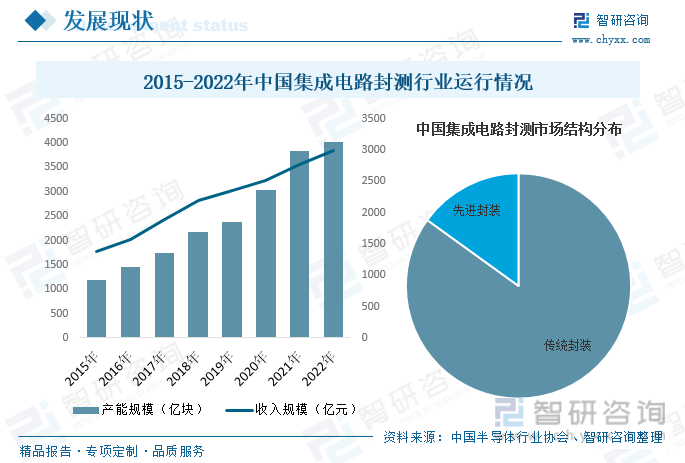

江南app下载集成电路封测是集成电路产业链的下游环节,主要作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联。相较于集成电路设计和集成电路制造行业,集成电路封测行业技术含量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随着技术的发展,集成电路产业各个环节之间的关联性、协同性要求越来越高,因此即使是技术含量较低的集成电路封测行业在整个集成电路产业发展过程中也显得尤为重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。据资料显示,2022年我国集成电路封测行业产能规模为4022.9亿块,同比增长4.6%;收入为2995.1亿元,同比增长8.4%,其中传统封装市场占比为84.95%,先进封装市场占比为15.05%。

关键词:集成电路封测行业发展趋势集成电路封测行业竞争格局 全球集成电路封测行业市场规模集成电路封测行业市场规模

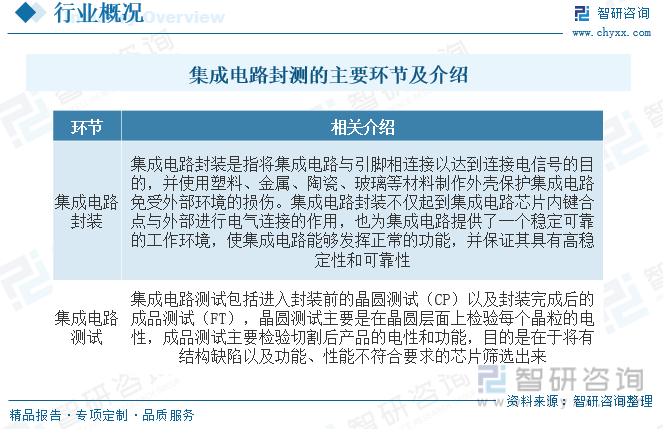

集成电路封测为集成电路制造的后道工序,是指根据产品型号和功能要求,将经过测试的晶圆加工成独立集成电路的过程,是提高集成电路稳定性及制造水平的关键工序,主要分为封装与测试两个环节。

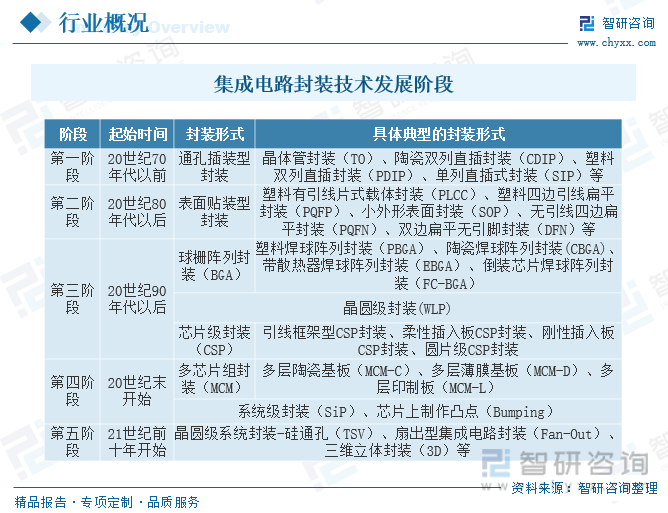

集成电路封装技术经过数十年来的发展和演变,总体可归纳为从有线连接到无线连接、从芯片级封装到晶圆级封装、从二维封装到三维封装,具体的技术演变大致可以分为五个阶段。第一阶段:20世纪70年代前,封装形式为直插型封装,代表技术为双列直插封装(DIP);第二阶段:出现于20世纪80年代以后,主要以表面贴装技术的衍生和针栅列阵封装为主;第三阶段:进入20世纪90年代后,开始出现球栅阵列封装(BGA)、芯片级封装(CSP)、倒装封装(FC)等;第四阶段:20世纪末开始,封装技术从二维封装向三维封装发展,出现了系统级封装(SiP)、凸点制作(Bumping)、多芯片组封装(MCM)等技术。第五阶段:21世纪前十年开始出现硅通孔(TSV)、扇出型集成电路封装(Fan-Out)、三维立体封装(3D)等。

近些年来,为了促进集成电路行业的发展,我国陆续发布了许多政策,如2022年中央国务院发布的《质量强国建设纲要》加强专利、商标、版权、地理标志、植物新品种、集成电路布图设计等知识产权保护,提升知识产权公共服务能力。

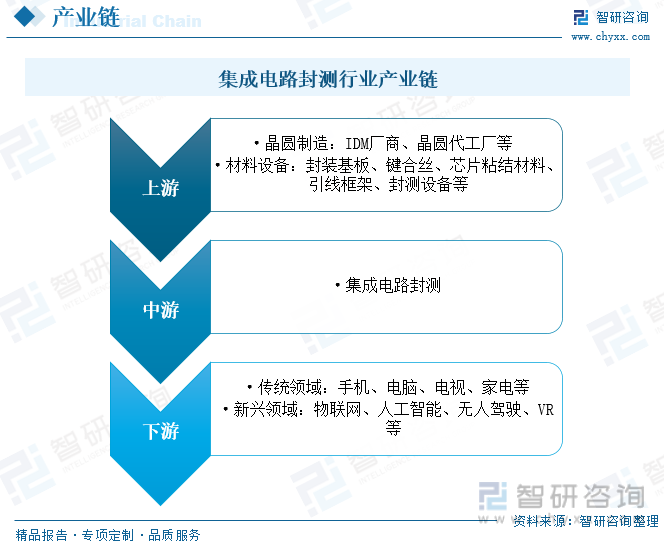

集成电路封测上游厂商包括晶圆制造厂商及封装材料厂商,下游应用市场可分为传统应用市场及新兴应用市场。集成电路封测产业运作模式为集成电路设计公司根据市场需求设计出集成电路版图,由于集成电路设计公司本身无芯片制造工厂和封装测试工厂,集成电路设计公司完成芯片设计,交给晶圆代工厂制造晶圆,晶圆完工后交付封测公司,由封测公司进行芯片封装测试,之后集成电路设计公司将集成电路产品销售给电子整机产品制造商,最后由电子整机产品制造商销售至下游终端市场。

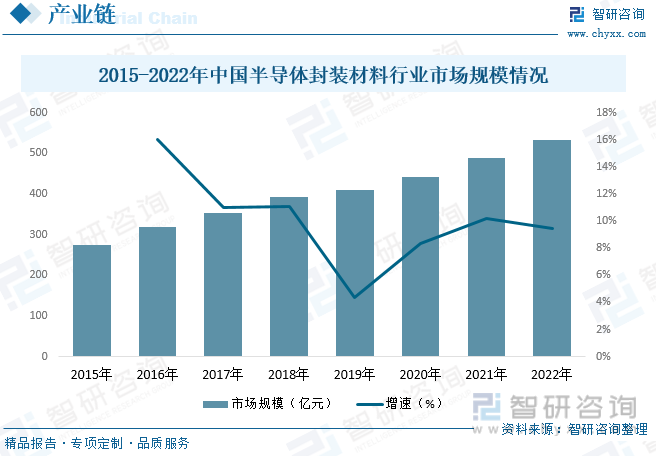

半导体封装材料市场与下游半导体制造业一起发展,其中包括半导体封装工业和半导体产品工业。随着近年来物联网、人工智能、消费电子等下游领域的快速发展,加上全球半导体生产不断向中国转移,我国对半导体封装材料的需求持续增长。据资料显示,2022年我国半导体封装材料行业市场规模为534亿元,同比增长9.4%。

随着5G通信、AI、大数据、自动驾驶、元宇宙、VR/AR等技术不断落地并逐渐成熟,全球集成电路产业规模持续增长,全球集成电路封测市场规模与集成电路市场整体规模的变动趋势基本一致。2021年受集成电路产能紧缺的影响,部分封测厂商提高了产品价格,加之下游市场需求旺盛,全球集成电路封测市场总体呈现较高的景气程度,市场规模达到736亿美元,较2020年大幅增长,到2022年,全球集成电路封测行业市场规模为788亿美元,同比增长7.1%。

从区域分布来看,在半导体产业转移、人力资源成本优势、税收优惠等因素促进下,全球集成电路封测厂逐渐向亚太地区转移,亚太地区因此也成为全球最主要的集成电路封测市场,2022年市场占比在79.04%左右,其次为北美和欧洲地区,市场占比分别为11.58%和6.06%。

集成电路封测是集成电路产业链的下游环节,主要作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联。相较于集成电路设计和集成电路制造行业,集成电路封测行业技术含量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随着技术的发展,集成电路产业各个环节之间的关联性、协同性要求越来越高,因此即使是技术含量较低的集成电路封测行业在整个集成电路产业发展过程中也显得尤为重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。据资料显示,2022年我国集成电路封测行业产能规模为4022.9亿块,同比增长4.6%;收入为2995.1亿元,同比增长8.4%,其中传统封装市场占比为84.95%,先进封装市场占比为15.05%。

相关报告:智研咨询发布的《2023-2029年中国集成电路封测行业市场运营态势及发展前景研判报告》

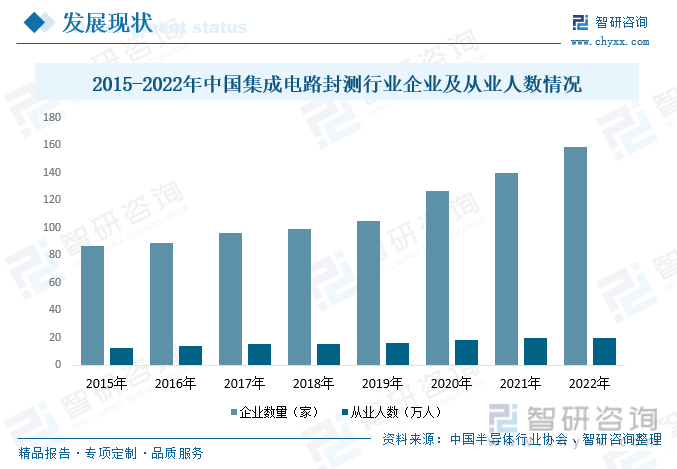

集成电路的技术进步遵循摩尔定律,即集成电路芯片上可容纳的晶体管数目,约每18-24个月增加1倍,性能将提升1倍,工艺的提升使得单位面积的晶圆上能集成的晶体管数量更多。集成电路行业属于典型的资本密集型、技术密集型和人才密集型产业,并且规模经济特征明显。只有依靠大规模生产,实现规模经济,才能降低单位成本,实现盈利。近年来,我国集成电路封测行业规模不断扩大,企业数量和从业人数也随之不断增加。据资料显示,2022年我国集成电路封测行业企业约为159家,同比增长13.6%;从业人数增长至20.02万人,同比增长2.4%。

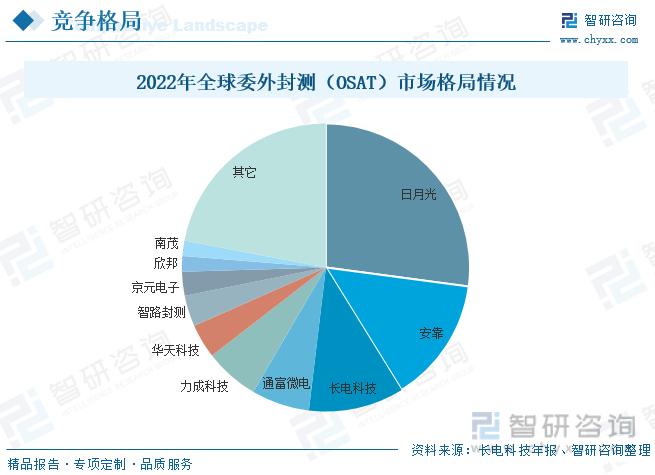

在集成电路封测产业链中,主要参与者包括IDM公司及专业的封装测试厂商(OSAT)。虽然三星等IDM公司近年来不断加深先进封测业务的布局,但其业务主要局限于自身产品,以逻辑芯片、储存芯片为主,一般不对外提供服务,在封装类型、封测技术、客户群体等方面与OSAT厂商有较大差异。具体来看,2022年全球委外封测(OSAT)市场中,行业CR5为64.52%,前五的企业中除安靠以外,其余四家均为中国及企业。其中排名前三的企业分别为日月光、安靠和长电科技,市场占比分别为27.11%、14.08%和10.71%。

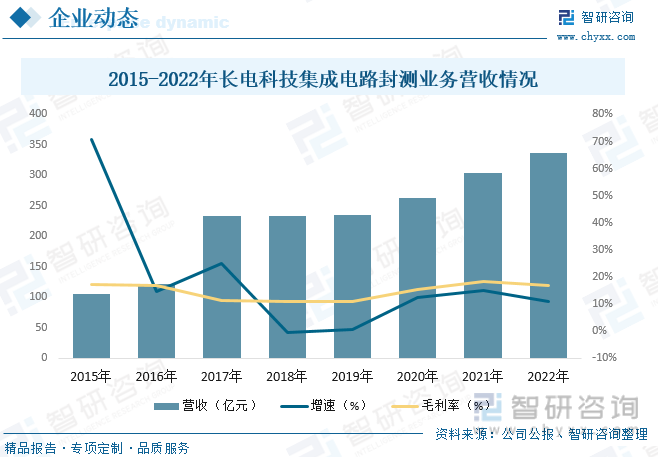

长电科技是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。据资料显示,2022年公司集成电路封测业务营收为336.32亿元,同比增长10.83%,毛利率为16.9%。

先进封装形势向好。先进封装是当前最前沿的封装形式和技术,包括倒装芯片(FC)结构的封装、圆片级封装(WLP)、2.5D封装和3D封装等。随着摩尔定律发展接近极限,先进封装可以通过小型化、薄型化、高效率、多集成等特点优化芯片性能和继续降低成本,成为“后摩尔时代”封测市场的主流。与此同时,随着物联网、汽车电子、人工智能、5G通信技术和自动驾驶等新兴应用领域的兴起,应用市场对封装工艺、产品性能、功能多样的需求越来越高,为先进封装测试产业提供了巨大的市场空间。

政策大力支持行业发展。集成电路产业是现代信息产业的基础和核心产业之一。近年来,为加快推进我国集成电路及封装测试产业发展,国家及各级政府部门推出了一系列法规和产业政策推动行业的发展。另外,国家设立产业投资基金,主要吸引大型企业江南体育app、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级,支持设立地方性集成电路产业投资基金,鼓励社会各类风险投资和股权投资基金进入集成电路领域。随着行业内主要法律法规、发展规划、产业政策的发布和落实,为集成电路产业的发展提供了良好的制度和政策保障,同时在财政、税收、技术和人才等多方面提供了有力支持,为集成电路测试企业创造了良好的经营环境,对集成电路测试企业的经营发展带来积极影响。

以上数据及信息可参考智研咨询()发布的《2023-2029年中国集成电路封测行业市场运营态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2023-2029年中国集成电路封测行业市场运营态势及发展前景研判报告》共十章,包含2018-2022年集成电路封测行业各区域市场概况,集成电路封测行业主要优势企业分析,2023-2029年中国集成电路封测行业发展前景预测等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。