产品中心PRDUCTS

技术支持RECRUITMENT

2020深圳市集成电路产业发展

2023-09-20 23:57:14

江南体育1、深圳集成电路设计业全国领先,抢抓在EDA领域布局的先机,但在集成电路制造、封测及设备材料领域发力不足。

3、深圳应积极把握深度摩尔、超越摩尔发展机遇,面向产业共性需求,建设集成电路产业基础设施,强化对应用基础研究和前沿共性技术研发的支撑作用。

4、深圳应积极招才引智,吸引香港集成电路领域人才及团队落地深圳,加强清华大学、北京大学、南科大、哈工大、电子科技大学等深圳高校对人才的培育。

集成电路(Integrated Circuit,IC)是采用一系列特定的加工工艺,把一个电路中所需的晶体管、二极管等有源器件,以及电阻、电容和电感等无源器件,通过电路互连制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个外壳内,成为具有所需电路功能的微型电子器件或部件。

集成电路作为信息时代万物核心,产业牵引带动作用极强,具有重大战略意义。全球新一轮科技、产业变革加速演进,以5G通信、人工智能、物联网、云计算为代表的技术将引发国际产业分工重大调整,颠覆性技术不断涌现。集成电路作为新兴产业的核心支撑,正在重塑世界竞争格局。

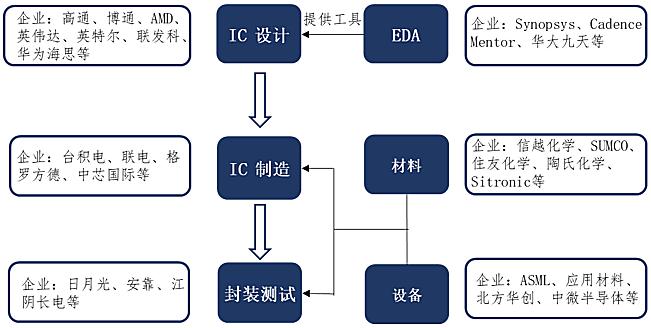

集成电路产业链包括设计、制造、封测、材料和设备五大环节。IC设计处于产业链上游,IC制造为中游环节,封装测试为下游环节。材料与设备是集成电路产业的重要支撑。此外,EDA工具作为IC设计的软件工具,是集成电路产业的基石。

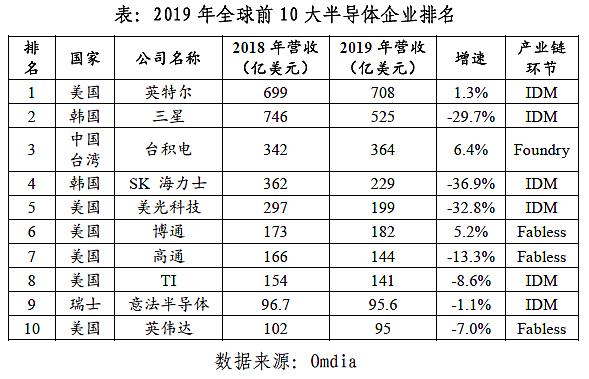

受中美贸易摩擦、5G大规模普及速度不及预期、智能手机市场增速放缓、数据中心建设热情减退等因素影响,据分析机构Omdia的统计,2019年全球半导体产业收入下跌11.7%,与2018年相比减少了566亿美元。具体有三方面表现:一是存储器市场规模大幅下跌(DRAM市场规模下降了37.2%,NAND FLASH市场规模下降了24.5%)。二是无线%,达到了十多年来的最大跌幅。三是人工智能芯片制造商2019年收入下降了7%,创下了十多年来的最大降幅。

全球IC设计业规模约为1139亿美元,高端产品仍以欧美企业为主导,2019年全球前5大IC设计企业中美国企业占有4席。我国集成电路设计业的产品主要集中在中低端领域,总体技术路线尚未摆脱跟随和模仿,虽然近年来在人工智能芯片、专用市场CPU等领域有所成绩,但仍有大量核心芯片技术有待突破,如FPGA、5G射频前端芯片、光芯片、GPU等。

全球IC制造业规模约为711亿美元,中国地区在晶圆代工行业遥遥领先。2019年全球前十大晶圆代工企业有四家中国企业上榜。我国IC制造工艺与国际先进水平仍差距明显,在台积电5nm工艺已进入量产阶段,并宣布启动2nm工艺研发的今天,中芯国际刚刚取得14nm工艺的量产突破。

全球IC封装测试业规模约为541亿美元,形成中国地区、、美国三足鼎立的市场格局。以长电科技、天水华天、通富微电为代表的龙头企业为国内封测行业的突破性发展做出了贡献。但随着摩尔定律逐渐走向极限,先进封装技术逐渐获得业内广泛关注,以台积电为代表的顶尖晶圆制造厂在先进封装领域展开布局,为传统封装厂商带来竞争压力。

全球集成电路设备行业规模约为645亿美元,主要由日本及美国企业垄断,行业集中度极高。全球前十大集成电路设备企业市占率之和超过90%。近年来,尽管我国在刻蚀机、薄膜沉积设备等领域取得了一定的进步,但高端集成电路设备受制于人的问题严峻。在中芯国际购买EUV光刻机受阻的背景下,实现高端集成电路设备自主可控刻不容缓。

全球集成电路材料行业规模约为519亿美元,市场由日本及美国企业主导,处于寡头垄断局面,国内产业规模极小。集成电路材料是整个IC产业的先导基础,其对IC产业安全可靠发展以及持续技术创新起到至关重要的支撑作用。但从目前国内产业发展现状看,其差距远大于芯片设计、制造、封测等环节,产业发展进程甚至落后于集成电路设备。

全球EDA工具行业规模97亿美元,市场主要由Synopsys、Cadence、Mentor三大美国厂商垄断,市占率高达90%。EDA工具的产业规模并不大,相对于几千亿美金的集成电路产业来说似乎不值一提。但EDA产业是集成电路设计必不可少的软件工具,处于产业链最上游,是整个电子信息产业的基石之一。

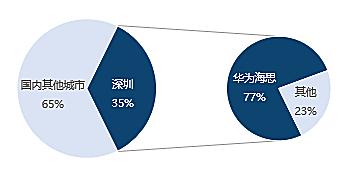

深圳IC设计业规模持续增长,保持国内领先地位,龙头企业优势明显。ICCAD数据显示,2019年深圳IC设计业规模超过1000亿元,约占全国的37%。海思半导体作为全国最大的设计企业,其2019年销售收入占深圳设计企业销售总收入的76%,占比进一步扩大。海思半导体、汇顶科技、中兴微电子位列全国IC设计业前十名。

深圳集成电路制造业相对设计业较弱。深圳只有中芯国际的8英寸和12英寸两条生产线,以及方正微电子的两条6英寸线英寸线英寸线,且制造工艺先进性不足。从全国集成电路产业分布上看,集成电路制造业大部分集中在长三角、京津环渤海地区,深圳地区则以设计业傲视群雄。

与国内地区相比,深圳集成电路封测业一直处于相对薄弱的地位。深圳IC基地数据显示,2018年深圳的集成电路封测业规模为62.20亿元,仅占全国总产业规模的2.8%。受限于深圳场地短缺、人才稀缺及生产成本较高等因素,深圳集成电路封测产业数量较少,以中小型企业为主,封测技术能力以中低端为主,在先进封测技术服务方面仍然欠缺。

深圳企业在集成电路材料与设备产业显示度较低,仅有少数企业有所布局。其中,在集成电路材料领域,清溢光电与路维光电两家企业在光罩领域有所布局,但与国际先进水平相差较大,市场占有率较低。在中低端的集成电路设备领域,捷佳伟创涉足晶圆制造设备领域,深圳劲拓、格兰达、微组半导体等企业在封装设备领域有所布局。

深圳积极布局EDA,有望在业内实现引领地位。深圳近年来布局并引进了多个优秀EDA企业,借助深圳集成电路设计业的雄厚基础,以广阔的下游市场助推EDA领域的发展。

核心芯片面临“卡脖子”问题。深圳作为国内通信设备、智能手机和集成电路设计产业重镇,集成电路进口量和使用量位居国内首位,深圳下游厂商需求量较大的EDA工具、FPGA、5G射频芯片、光芯片、MEMS器件等核心平台及零组件仍未实现自主可控,关乎信息安全及供应链安全,亟需突破。

应用基础研究条件不足抑制企业创新。国内集成电路科研在从实验室原型到产品原型的应用基础研究阶段投资规模大、风险高,企业投资建设意愿薄弱。集成电路科研基础设施的建设难以跟上产业应用基础研究的需求,全国范围内面向前沿科研的实验线资源目前仍是空白。

高端人才缺口较大。深圳高端芯片产业环境较上海有差距,尤其是高端人才缺乏。深圳有越来越多的企业的产品开发进入到创新、引领阶段,需要更多高层次领军人才。深圳由于高校研究机构少、外企总部相对较少的原因,高端人才的招聘十分困难,直接影响到企业的创新和向更高层次的迈进。

大湾区城市产业布局互补性有待加强。粤港澳大湾区中的深圳、珠海、广州、香港等几个城市亟需在集成电路产业布局、人才培养等方面加强合作。借鉴长三角地区的经验,上海、无锡、苏州、杭州、南通等城市各具特色,形成了完整的产业配套体系,协同作用显著。

实施重大装备及核心零部件专项研制计划。深圳亟需加快攻克集成电路产业关键核心技术,聚焦EDA工具、FPGA、高端ADDA、射频前端芯片、光芯片等高端芯片领域,引进一批国内外尖端团队,加速自主研发,解决“卡脖子”问题。

加快集成电路产业基础设施建设。积极把握深度摩尔、超越摩尔发展机遇,面向产业共性需求,建设集成电路产业基础设施,提供国际领先、功能完备的研发测试环境,围绕先进制造与封测工艺、先进材料和设备领域开展研发,强化对应用基础研究和前沿共性技术研发的支撑作用。

积极引进国内外高端人才。吸引香港集成电路领域人才及团队落地深圳,加强清华大学、北京大学、南科大、哈工大、电子科技大学等深圳高校对集成电路领域人才的培育。通过实习培养等方式,加强深圳企业对国内其他城市集成电路高校人才的引进力度。