产品中心PRDUCTS

技术支持RECRUITMENT

电力电子元器件制造行业市场现状:行业呈高频化、模块化方向发展

2023-11-30 11:34:15

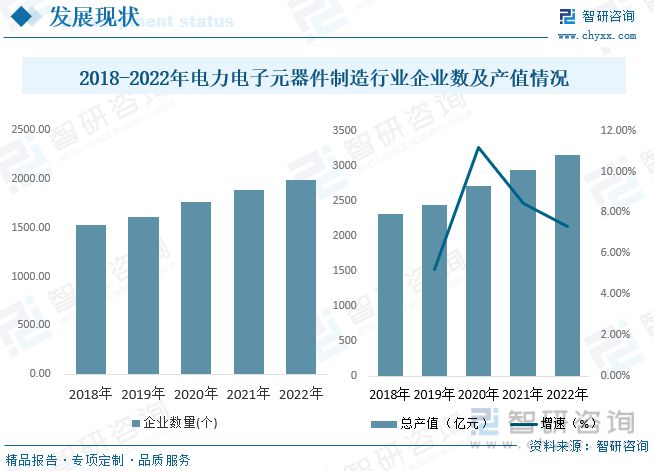

江南体育app下载对于当今我国工业发展来说,电力电子器件的应用和发展是极为必要的,因为我国的很多工厂和技术设备都与电力电子器件有着密切的联系。为了能够在最大范围内加快生产的速度和工作的效率,国内相关企业建设脚步加速,2022年我国电力电子元器件制造行业规模以上企业1989家,同比增长5.57%。2022年行业总产值为3152.56亿元,同比增长7.32%。

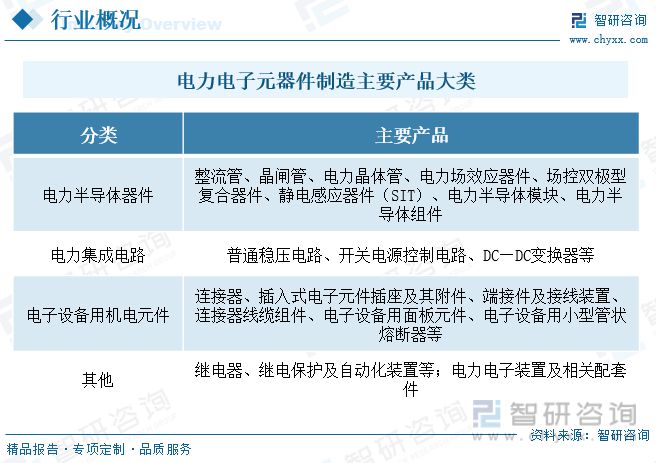

电力电子元器件制造是指用于电能变换和控制(从而实现运动控制)的电子产品的制造。电力电子元器件主要作为电力设备中的大功率电子器件的功率转换和控制。目前,电力电子器件已广泛应用于机械行业、冶金业、电力系统等一系列领域中去。并扩展到汽车、家用电器、医疗设备和照明等各个生活领域中。随着技术的不断更新,它作为信息产业与传统产业之间的桥梁。

近年来,为了推动电力电子元器件行业健康快速发展,国家相关部门不断加大对电力电子元器件行业的扶持力度。2015年5月,备受关注的《中国制造2025规划纲要》出台,将电力装备作为大力推动的重点领域之一。纲要提出要突破大功率电力电子器件、高温超导材料等关键元器件和材料的制造及应用技术,形成产业化能力。国家出台的一系列产业政策为我国电力电子领域的快速发展提供了充分的保障,推动了我国电力电子领域的技术进步和产业升级。以IGBT、MOSFET为代表的新型电力电子器件,无论技术工艺还是国内的销售情况都取得了很大的进步。

电力电子元器件制造行业的上游是有色金属、钢材、塑料等行业。有色金属、钢材、塑料等是电力电子元器件的主要原材料,其价格波动对行业利润水平有重要影响。电力电子元器件行业的下游用户主要包括电力工业、消费电子、通信业、汽车电子等领域。

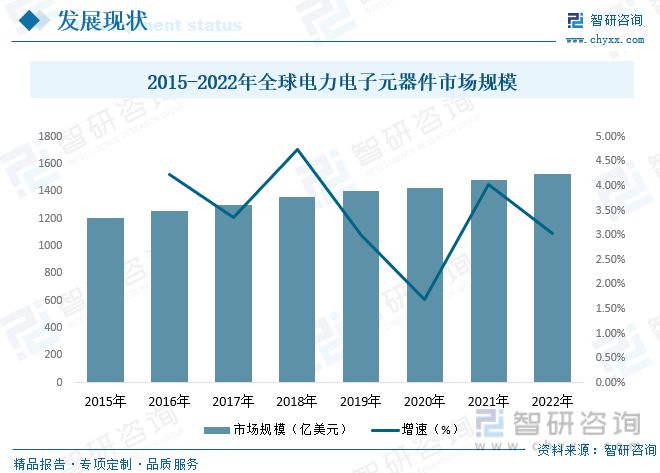

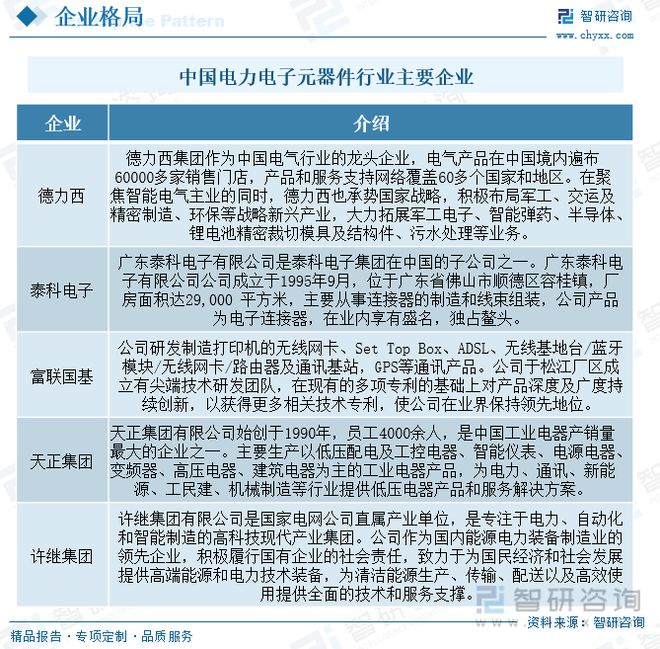

国际上行业的技术领先者主要以瑞士ABB、德国SIEMENS、法国ALSTOM、日本TOSHIBA与MITSUBISHI、美国GE与WESTINGHOUSE等大企业为主。据统计2022年全球电力电子元器件市场规模为1526.2亿美元,同比增3.04%,相较于2015年市场规模增长了321.8亿美元,复合增长率为3.44%。

随着我国社会经济的快速发展,我国的电力电子器件已经得到了极为广泛的运用,甚至已经渗透到了能源、环境、航空航天等各个领域,尤其是还涉及到了现代化国防武器装备等方面。行业发展质量和增长水平进一步提升,2021年中国电力电子元器件制造行业营业收入为2800.49亿元,2022年增长至2958亿元,同比增长5.62%,2015年到2022年销售收入复合增长率为4.45%。

对于当今我国工业发展来说,电力电子器件的应用和发展是极为必要的,因为我国的很多工厂和技术设备都与电力电子器件有着密切的联系。为了能够在最大范围内加快生产的速度和工作的效率,国内相关企业建设脚步加速,2022年我国电力电子元器件制造行业规模以上企业1989家,同比增长5.57%。2022年行业总产值为3152.56亿元,同比增长7.32%。

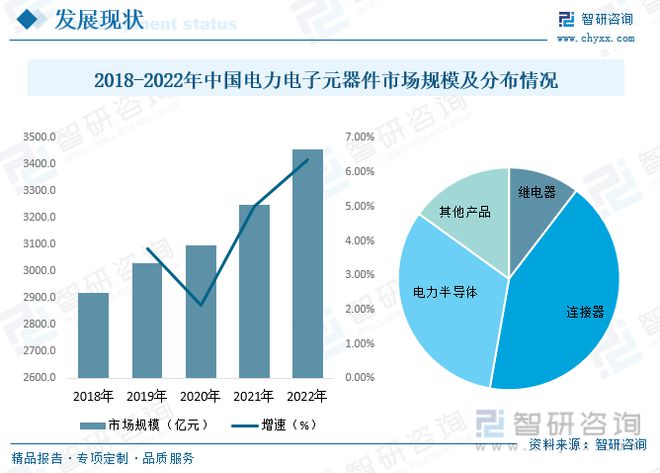

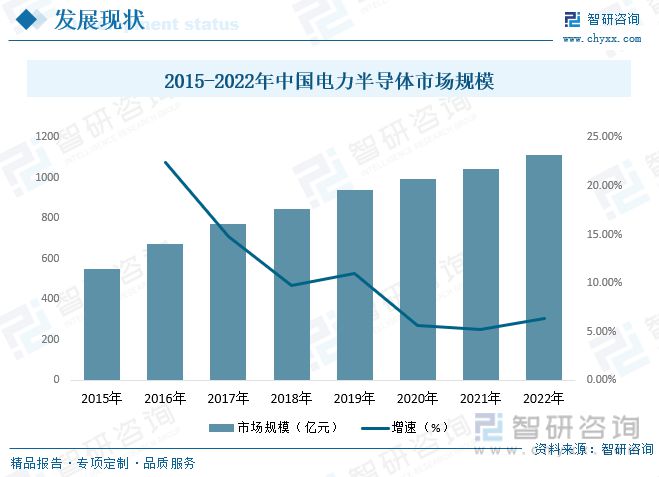

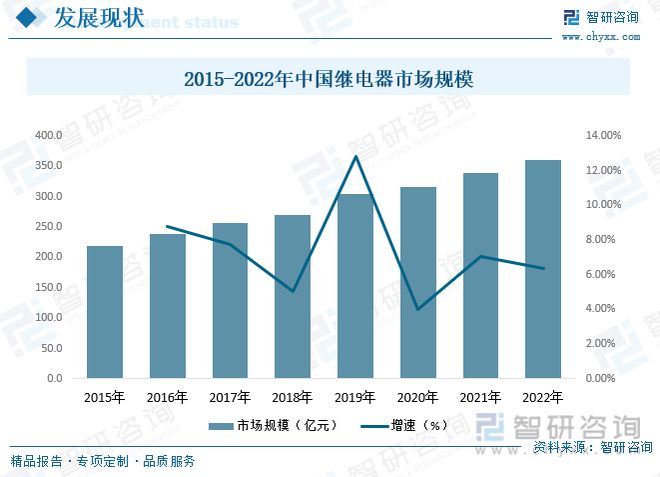

近年来,国内电力电子元器件市场规模持续增长,2020年受疫情冲击影响,行业增速明显放缓。得益于政府有效控制,2022年国内经济恢复态势良好,国内电力电子元器件市场规模达到3458.6亿元。同比增长6.37%。其中继电器规模为359.97亿元,连接器规模为1465.23亿元,电力半导体规模为1112.3亿元,占比分别为10.41%、42.36%、32.16%。

目前中国电力半导体器件行业市场规模发展较快,但总量仍不能满足需求,特别是中高档产品仍一定程度依赖进口。尽管中国已经成为全球电力半导体器件产业的重要市场,但中国电力半导体器件的设计、制造能力还有待提高,特别是在新型材料半导体器件领域,与国外领先企业仍存在较大差距。2022年2015-2022年中国电力半导体市场规模为112.3亿元,同比增长6.37%,2015年到2022年复合增长率为10.58%。

随着制造业信息化、智能化水平的逐步提高,连接器将持续向功能化、小型化、智能化方向发展,接触件材料性能要求也不断提升,包括高接触力、低接触阻抗、良好散热性、抗高温软化性能等,从而对铜合金材料的导电率、热传导系数、机械强度、高温软化性能等提出了更高要求。2022年中国连接器市场规模为1465.2亿元,同比增长6.37%,2015年到2022年复合增长率为2.9%。

我国继电器行业的发展起步于20世纪50年初期。为满足国防、军工等整体配套的生产需要,部分整机厂开始从事继电器产品的生产。1958年,国内第一家继电器专业工厂国营792厂正式诞生。经过50多年的发展,我国继电器行业发展迅猛,我国继电器市场规模从2015年的218.8亿元增长至2022年的360亿元。

相关报告:智研咨询发布的《2023-2029年中国电力电子元器件行业竞争战略分析及市场需求预测报告》

我国电力电子器件的生产受到国外竞争。从两个方面来讲,由于无源器件产品应用领域大,细分领域多,国内主要生产集中在中小型企业。早期竞争者较少,价格竞争不明显,竞争力量的核心要素是产品技术、服务、品牌形象,基本处于同档次水平。随着市场应用领域的拓展,更多竞争对手的加入,竞争逐渐激烈起来;有源器件制造方面,国内生产晶闸管类器件的厂家不少,但与发达国家可竞争的厂家不多。

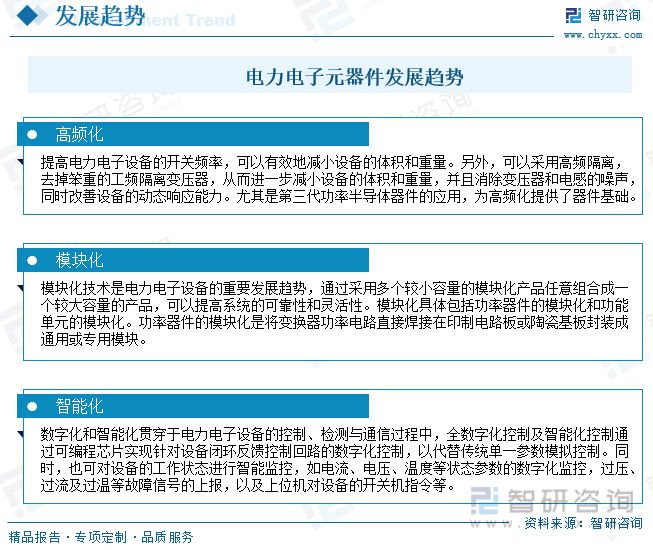

电力电子技术和产品是电力能源领域的关键器件和核心支撑,电力能源领域是目前绿色减碳技术中应用最为广泛、发展最为迅速的领域之一,承载着率先实现碳中和与零排放的任务和期望。电力电子元器件行业高频化、模块化、智能化方向发展是未来行业主要发展趋势。如江苏扬电科技股份有限公司将自身成熟的非晶材料应用经验向电力电子元器件领域拓展,并进一步研发出新型纳米晶软磁材料相关产品,克服了传统元器件高频化、小型化和低能耗的难题,适应了当前电力电子元器件行业发展的新业态,在新型磁性材料元器件产业中占有一席之地。

更多关于电力电子元器件产业的深度研究及全面数据,请关注智研咨询官网或公众号(智研咨询),您也可以咨询了解智研咨询重磅发布的《2023-2029年中国电力电子元器件行业竞争战略分析及市场需求预测报告》。

本《报告》从2022年全国电力电子元器件行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国电力电子元器件行业发展运行进行了深度剖析,展望2023年中国电力电子元器件行业发展趋势。《报告》是系统分析2022年度中国电力电子元器件行业发展状况的著作,对于全面了解中国电力电子元器件行业的发展状况、开展与电力电子元器件行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事电力电子元器件行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。